L’Osservatorio Digital del Politecnico di Milano circa l’adozione del digitale nel retail italiano, ha messo in luce un percorso d'innovazione tutto sommato “obbligato”, all’insegna di un adeguamento a ciò che tecnologie e consumatori spingono. Il quadro analitico evidenzia che gli investimenti in tecnologie digitali, pur crescendo, valgono meno dell’1% del fatturato del settore. Le aree in cui i retailer investono maggiormente sono il back-end, precisamente nel Crm e fatturazione elettronica (91% del panel studiato). Per quanto riguarda il front-end (il punto di vendita), la percentuale dei soggetti che nell’ultimo anno ha effettuato un investimento nel digitale è dell’80%, prevalentemente nell’area dei pagamenti innovativi. Le funzioni ritenute più interessanti per lo sviluppo digitale in azienda, sono il marketing e le vendite: l’eCommerce manager è ritenuto indispensabile da 6 aziende su 10.

Ciò che frena

I piccoli retailer sono vincolati nel percorso innovativo e nell’adesione a modelli digitali, dalla mancanza di competenze interne: basta dire che se 6 su 10 retailer presenziano nel web ma solo il 15% ha un sito di eCommerce (con ricavi che valgono tra l’1% e il 5%, in crescita del 10%). I top retailer evidenziano due altri tipi di criticità: la mancanza di una nitida strategia di innovazione rispetto al rapporto con il consumatore e in raffronto alla concorrenza delle Dot com. Tra i top retailer, il 75% ha dichiarato di essere al lavoro per sviluppare una strategia per la trasformazione digitale. Secondo l’Osservatorio del Politecnico di Milano, è l’assenza di una strategia chiara dei top retailer, il motivo centrale per cui gli investimenti languono.

L’omnicanalità

Complessivamente l’intero settore retail utilizza i canali digitali per il supporto delle fasi di pre e post vendita e per l’abilitazione della vendita stessa. Numericamente la ricerca evidenzia che l’88% dei retailer è attivo sul web e sul mobile; il 10% solo sul web e l’1% solo nel mobile. In generale il sentiment dei retailer spinge a voler semplificare la vita al consumatore, offrendo touch point e modalità interattive sempre più intuitive, senza soluzione di continuità tra i vari canali. Quindi il 54% del campione dichiara di voler investire per coinvolgere maggiormente la propria clientela, il 40% punta anche a dare valore alla shopping experience, il 36% vuole integrare maggiormente il negozio fisico con quello online.

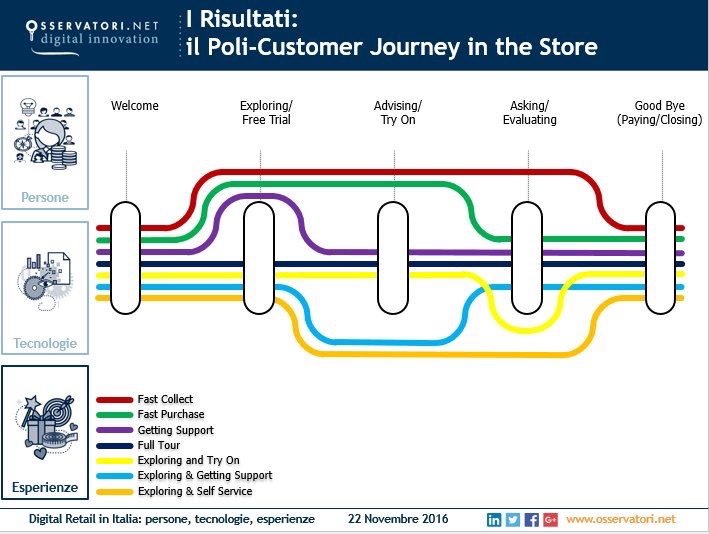

Customer Journey

L’Osservatorio Retail del Politecnico ha ideato un’originale matrice per descrivere i modelli di innovazione nel punto di vendita. Sull’asse orizzontale l’efficienza, sull’asse verticale l’efficacia. Incrociano le variabili si ottengono quattro tipi di customer journey:

Gift - Empatia, Relazione Umana, Relax (alta efficacia, bassa efficienza)

Fit - Scelta, Esperienza. Seamless (alta efficacia, alta efficienza)

Fair - Autenticità, Sostenibilità, Store Atmosfere (bassa efficacia, bassa efficienza)

Quick - Autonomia, Accesso Smart ai prodotti (bassa efficacia, alta efficienza)

Ognuno di questi modelli determina un intreccio relazionale differente nel punto di vendita. Sotto la customer journey Fit, alta efficacia e efficienza.

Fonte: Politecnico di Milano

{kind=link}