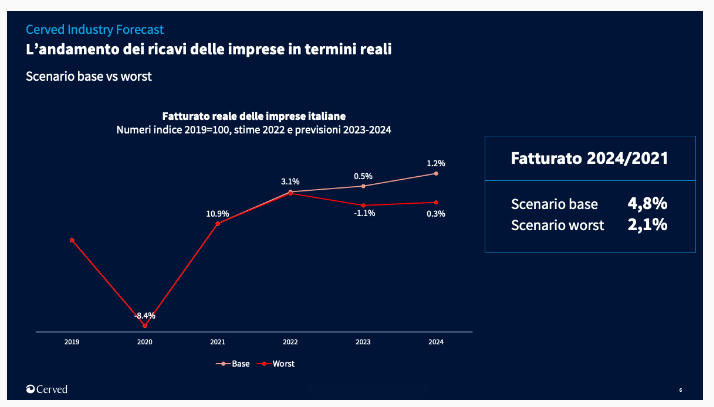

La ripresa post-pandemica cesserà nel 2023, con i ricavi previsti in forte decelerazione nello scenario base (+0,5%): è questa la dura sentenza delle previsioni del Cerved Industry Forecast, lo studio di Cerved che analizza l’evoluzione dei ricavi delle imprese italiane nel biennio 2023-24, pubblicato lo scorso 16 gennaio 2023. L’analisi evidenzia dati fortemente differenziati a livello settoriale per la diversa esposizione agli shock in corso (energia, inflazione, materie prime, tensioni geopolitiche). Cerved ha, quindi, ipotizzato due scenari: uno base, con conflitto in risoluzione, shock energetico in rientro ed efficace impiego delle risorse PNRR. Il secondo, invece, più pessimistico (worst), in cui si osserverebbero un’escalation del conflitto, persistente inflazione e difficoltà nell’implementazione dei piani del PNRR.

Se è vero che la crescita dell’economia osservata nel 2022, può essere letta come un rimbalzo della precedente contrazione dovuta al Covid, le nuove variabili globali che si sono diffuse nel frattempo aumentano ulteriormente l’incertezza, che rappresenta il male assoluto per i mercati. Conseguenze macro come inflazione, rincari energetici, quindi, si traducono purtroppo nella vita reale delle persone con una marcata erosione del reddito e delle spese delle famiglie, con ricadute negative su turismo, e a cascata su ristorazione e altri servizi al consumo.

In base alle stime effettuate da Cerved, la ripresa post-pandemica nello scenario pessimistico potrà essere in contrazione dell’1,1% nei tre anni dal 2021 al 2024 e vedrebbe una crescita del fatturato reale di solo il 2,1%, con la variabile inflattiva che continuerà a giocare un ruolo chiave nella pianificazione aziendale dei prossimi anni.

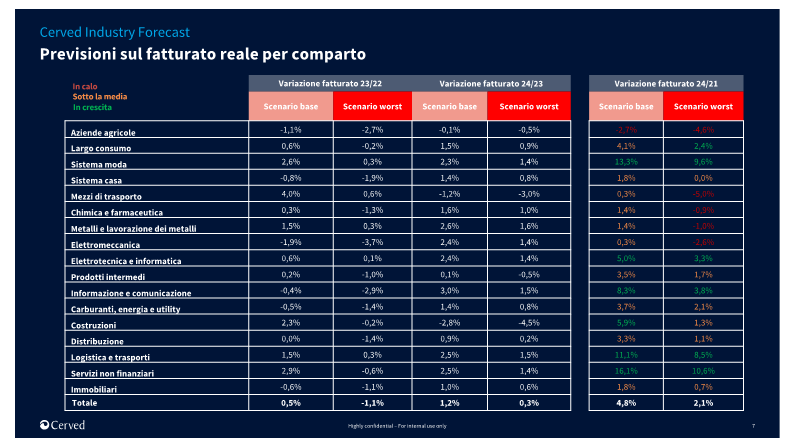

Per quel che riguarda l’andamento dei vari comparti del business è possibile segnare una linea di demarcazione tra settori in ripresa dopo la fine della pandemia (perché fortemente bloccati da essa) e settori in down perché altamente energivori e legati alle commodities ancora di difficile reperimento e quindi troppo costose.

Nello specifico, lo studio evidenzia che nel 2023 il comparto che cresce maggiormente sarà quello dei mezzi di trasporto (in primis industria ferroviaria e cantieristica, con un +4% sul 2022 nello scenario base, +0,6% in quello worst), che beneficia di un forte rimbalzo dopo le perdite subite a causa dei rallentamenti della supply chain e della carenza dei chip.

L’anno successivo, il 2024, vedrebbe tra i comparti in crescita i servizi non finanziari (+16,6%), il sistema moda (+13,3%) e la logistica e trasporti (+11,1%), ben al di sopra degli altri anche nello scenario pessimistico (rispettivamente +10,6%, +9,6% e +8,5%), il tutto dovuto all’uscita in ritardo dalla crisi causata dal Covid e, per logistica e trasporti, dalla ripresa del commercio internazionale e dell'eCommerce. Un ulteriore comparto che mostra una crescita sostenuta è quello delle costruzioni (+5,9% nel 2024 sul 2021 nello scenario base), con prospettive positive legate agli effetti delle grandi opere pubbliche che verranno finanziate dai fondi PNRR.

Per quel che riguarda i settori in recessione, l’elettromeccanica è il comparto con le peggiori performance (-1,9% nello scenario base, -3,7% in quello worst), con difficoltà legate soprattutto al calo della domanda estera (Germania e USA), di concerto con il declino anche di informazione e comunicazione (-0,4% e -2,9%), rallentate dalla frenata degli investimenti nel marketing pubblicitario e dalle tensioni geopolitiche e commerciali nell’ambito telecomunicazioni.

A livello più disaggregato, il settore che più soffrirà per l’aumento dei prezzi dell’energia è quello dei sanitari, (-11,1% del fatturato nel 2024 rispetto al 2021 nello scenario migliore), a causa del maggior costo di piastrelle, mattoni e componenti per costruzioni in ceramica, industrie molto energivore. Il secondo è quello della carta per usi grafici (-11,8% nel 2024 sul 2021 nello scenario worst), che risente anche della grave crisi dell’editoria.

L’ulteriore variabile critica riguarda, come già accennato, i prezzi delle commodities, che se rimanessero elevati avrebbero tuttavia effetti più contenuti rispetto all’energia: nel 2024, i settori più colpiti perderebbero in media l’8,33% (contro il 9,6%) in rapporto al 2021. Nello scenario worst, quattro settori avrebbero una variazione negativa in doppia cifra: vendita di gas (-12,7%), imballaggi in metallo (-11,8%), accumulatori e batterie (-10,6%) e mangimi per animali (-11,1%), colpiti non solo dall’aumento del prezzo dei cereali, ma anche dal calo strutturale del consumo della carne rossa.

In conclusione, in questo scenario dagli estremi per lo più negativi per le economie globali due potrebbero essere i fattori abilitanti da saper sviluppare per esercitare una qualche pressione in controtendenza, se ben supportate (soprattutto dopo una strategica ricerca e ripartizione di risorse economiche) da interventi ad hoc delle istituzioni a più livelli di governo. In primis, puntare sulla tecnologia e a tutte le soluzioni ad essa connessa con spill over positivi; in secundis esercitare la leva della conversione ecologica dell’economia – articolabile in una possibile miriade di realistici progetti, anche grazie alla tecnologia – per imprimere un definitivo cambiamento alle logiche di sviluppo.

{kind=link}