I marchi consumer ritornano. È quanto si evince dall’edizione 2023 del FutureBrand Index, lo studio annuale che analizza le opinioni di oltre 3.000 professionisti internazionali e rivede la classifica delle 100 aziende del ranking di PwC sulla base della forza con cui sono percepiti i brand. Sebbene sia dedicato all’analisi dei brand delle big corporation globali, l’index compara i cambiamenti, permette di comprendere le macro tendenze, la direzione in cui il percepito dei consumatori si sta evolvendo e ci dice qualcosa di noi, dei desideri, delle paure e delle ambizioni dei consumatori. Se ne possono ricavare preziose indicazioni per orientare il proprio approccio al branding, uno strumento utile, quindi, anche alle marche locali e di piccole dimensioni. Quest’anno, l’index prefigura l’avvento di una nuova era del purpose, lo scopo alto che muove imprese e brand. In questa nuova era vinceranno i brand che daranno convintamente la priorità a forme concrete di innovazione, capaci di generare prodotti e servizi con un impatto reale sulla vita quotidiana delle persone.

Purpose ben definito

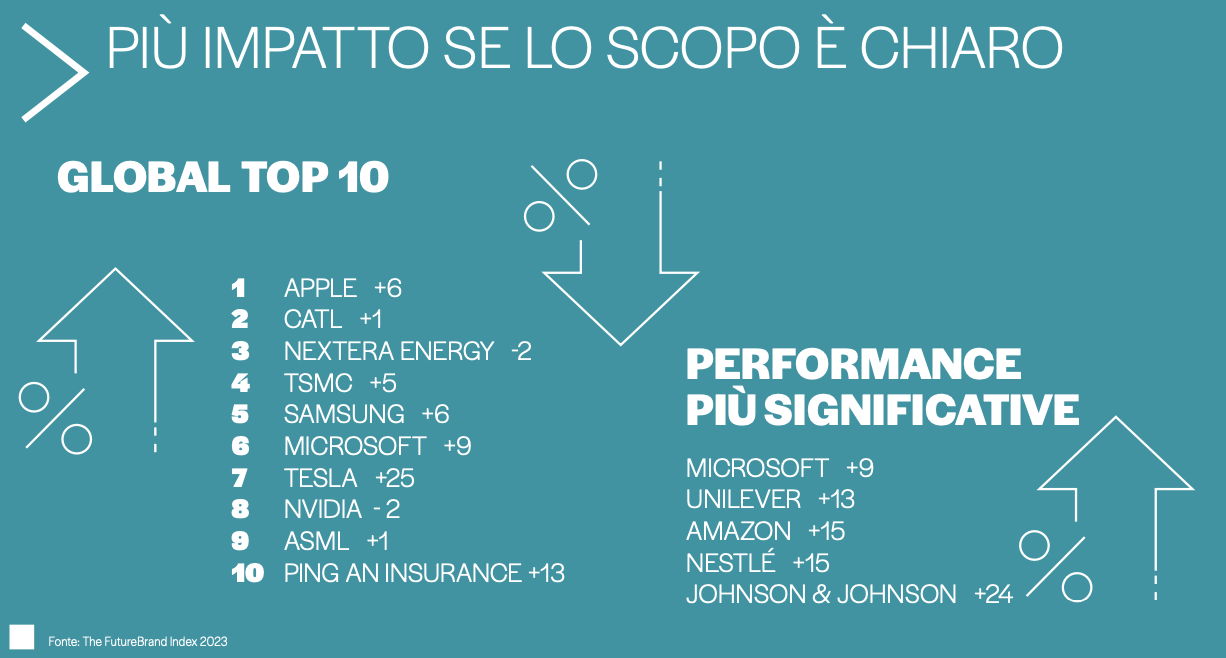

Come ben sappiamo, stiamo vivendo una condizione di profonda disruption; i consumatori sono scettici rispetto alle promesse dei brand, si fidano solo di quelli di cui percepiscono l’impegno e la concretezza. Il fenomeno del “purpose vuoto”, dell’ambizione che resta solo sulla carta, vede un pubblico sempre più informato ad abbandonare brand e aziende incapaci di mettere in pratica ciò che predicano. Jon Tipple, global chief strategy officer di FutureBrand, spiega: “In un mondo in cui la fiducia e la sicurezza scarseggiano, i brand devono porsi come esempi di responsabilità e proporre azioni basate su un purpose ben definito. Devono agire come ‘fari’, capaci di alleviare le preoccupazioni delle persone e proiettare la propria luce su un futuro migliore”. Come si dice, le chiacchiere stanno a zero. Sarà per questo che, dopo due anni in cui si assistite alla scalata dei brand b2b nella top 100, soprattutto grazie alle aziende di green energy e green technology come NextEra Energy -nel 2022 al primo posto-, Reliance Industries e Catl, il 2023, vede un’inversione di rotta che riporta i brand consumer nella parte alta della classifica. Dei 10 marchi del settore dei beni voluttuari presenti nella top 100, nove hanno risalito la classifica di diverse posizioni e quattro si trovano ora nella top 20. Con l’incredibile conquista di 25 posizioni, fino al 7° posto nel ranking 2023, Tesla è in testa al gruppo. In maniera sorprendente, Tesla pare essere uscita immune dalle accese polemiche che hanno accompagnato l’acquisizione di Twitter -ribattezzata X- da parte di Elon Musk. Al contrario, il brand ha registrato una marcata crescita in molti attributi, i parametri secondo cui viene valutato ogni brand nell’index, e questo dopo aver ricevuto voti deludenti nel 2022.

Che cosa è successo?

Che cosa è successo?

Se viaggiare in sicurezza è un’esigenza comune a tutti, il cambiamento climatico e l’aumento esponenziale dei costi del carburante hanno accresciuto l’interesse per i veicoli elettrici, portando sempre più persone a considerarli l’unico futuro possibile per il settore auto. Fondata nel 2003 per accelerare il passaggio a una modalità di trasporto finalmente sostenibile, Tesla è oggi considerata da più parti un brand esperto e credibile. In più, l’azienda è ritenuta all’avanguardia nello sviluppo dell’intelligenza artificiale come strumento per efficientare la produzione e per supportare progetti cosiddetti moonshot, cioè le grandi imprese che marcano una svolta nell’evoluzione dell’umanità, come per esempio l’auto a guida autonoma. Possiamo immaginare che nei prossimi tre anni, Tesla si posizionerà tra i primi 10 brand percepiti come fortemente orientati al futuro, nonostante le complicazioni di carattere etico connesse allo sviluppo di prodotti basati sull’AI, di cui Musk stesso ha parlato. L’unica azienda del comparto dei beni voluttuari a perdere posizioni è il gruppo del lusso Lvmh, che scende di nove posizioni collocandosi al 56° posto. Una discesa forse dovuta proprio a quel vuoto di purpose rilevato dall’index, che determina una minore rilevanza dei brand che non sanno tradurre in azioni concrete i loro statement. Come nel settore dei beni voluttuari, anche i brand del largo consumo hanno registrato una performance notevole nell’index.

I punteggi assegnati ai diversi attributi sono aumentati per tutte le aziende prese in esame, nessuna delle quali ha perso posizioni rispetto all’anno scorso. I punteggi relativi agli attributi “innovazione” e “thought leadership” sono particolarmente migliorati, mentre sul versante “experience” il comparto si dimostra in crescita soprattutto per la capacità dimostrata dai suoi brand di incidere positivamente sulla vita delle persone. Unilever e Nestlé entrano nella top 20, rispettivamente al 18° e al 20° posto. Anche il produttore di birra Anheuser-Busch InBev ha scalato la classifica (+25 posizioni e 39° posto), mentre L’Oréal sale di 16 posizioni, al 42° posto. Considerata affidabile e accessibile a tutti, Unilever vanta un portfolio diversificato di prodotti usati ogni giorno dai consumatori di tutto il mondo. Mentre le preoccupazioni legate al crescente costo della vita investono i mercati, le aziende impegnate a mantenere i prezzi accessibili a fronte di una buona qualità diventano fari luminosi che aiutano a guardare al futuro con meno timore. Gli ultimi anni ci hanno insegnato che nulla è scontato e che dovremo abituarci a vivere in una situazione di caos in cui i punti di riferimento non sono così scontati. Le parole non bastano a fronteggiare una disruption permanente: è indispensabile agire. I brand devono tornare tangibili nella misura in cui sono capaci di trasformare il proprio purpose in azioni positive per tutti. Solo così possono pensare di vincere la sfida del futuro. Il limbo costituito dall’assenza di purpose è uno spazio pericoloso, che rende opachi i brand e li fa decadere. È un invito a guardarsi dentro e a non dare nulla per acquisito.

I punteggi assegnati ai diversi attributi sono aumentati per tutte le aziende prese in esame, nessuna delle quali ha perso posizioni rispetto all’anno scorso. I punteggi relativi agli attributi “innovazione” e “thought leadership” sono particolarmente migliorati, mentre sul versante “experience” il comparto si dimostra in crescita soprattutto per la capacità dimostrata dai suoi brand di incidere positivamente sulla vita delle persone. Unilever e Nestlé entrano nella top 20, rispettivamente al 18° e al 20° posto. Anche il produttore di birra Anheuser-Busch InBev ha scalato la classifica (+25 posizioni e 39° posto), mentre L’Oréal sale di 16 posizioni, al 42° posto. Considerata affidabile e accessibile a tutti, Unilever vanta un portfolio diversificato di prodotti usati ogni giorno dai consumatori di tutto il mondo. Mentre le preoccupazioni legate al crescente costo della vita investono i mercati, le aziende impegnate a mantenere i prezzi accessibili a fronte di una buona qualità diventano fari luminosi che aiutano a guardare al futuro con meno timore. Gli ultimi anni ci hanno insegnato che nulla è scontato e che dovremo abituarci a vivere in una situazione di caos in cui i punti di riferimento non sono così scontati. Le parole non bastano a fronteggiare una disruption permanente: è indispensabile agire. I brand devono tornare tangibili nella misura in cui sono capaci di trasformare il proprio purpose in azioni positive per tutti. Solo così possono pensare di vincere la sfida del futuro. Il limbo costituito dall’assenza di purpose è uno spazio pericoloso, che rende opachi i brand e li fa decadere. È un invito a guardarsi dentro e a non dare nulla per acquisito.

{kind=link}