La nuova edizione (2018) dell'Osservatorio Non Food di GS1 Italy, lo studio realizzato in collaborazione con TradeLab che dal 2003 monitora il settore dei beni non alimentari, sia a livello di consumi sia di rete distributiva, conferma -dai dati consuntivi del 2017- un aumento dei consumi non alimentari, anche se a ritmi più lenti rispetto al passato: il 2017 si è chiuso con vendite non food pari a 103,7 miliardi di euro, +0,5% rispetto al 2016.

Fra i 13 settori monitorati dall’Osservatorio Non Food, la miglior prestazione a valore viene dalla categoria dell’edutainment che conferma il ciclo positivo degli ultimi anni.

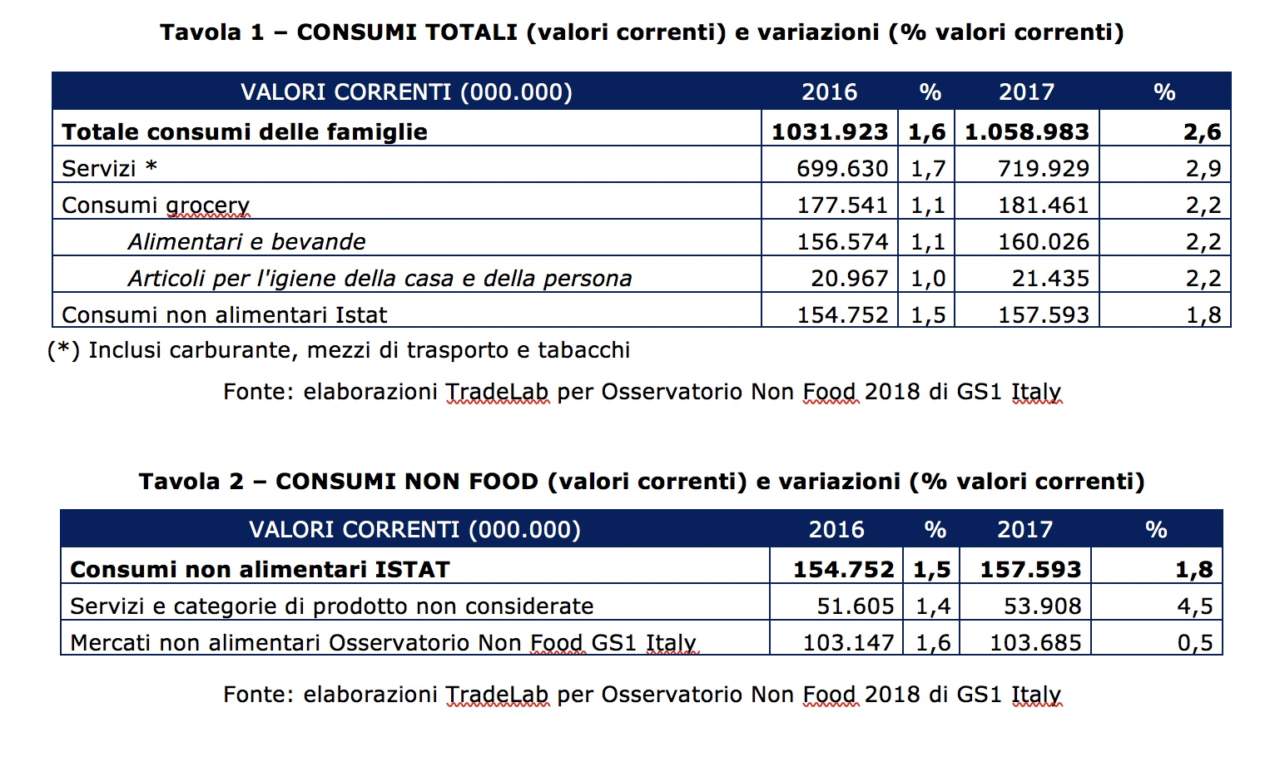

Come si evince dalla tavola 2 (qui di seguito nell'articolo) il dato dell'Osservatorio Non Food Gs1 Italy non corrisponde a quello Istat che molto superiore (+1,8%) a quello dell'Osservatorio Non Food di Gs1 Italy (+0,5%) che esclude i servizi non food e alcuni comparti minori compresi dall’Istat: si spiega così la chiusura a +0,5% rispetto al 2016.

I consumi non alimentari delle famiglie, così come rilevati da Istat (esclusi mezzi di trasporto, carburante, tabacchi e grocery), sfiorano il 15% dei consumi delle famiglie e sono l’aggregato che ha registrato la dinamica di crescita più lenta rispetto al 2016 (+1,8%).

I consumi non alimentari delle famiglie, così come rilevati da Istat (esclusi mezzi di trasporto, carburante, tabacchi e grocery), sfiorano il 15% dei consumi delle famiglie e sono l’aggregato che ha registrato la dinamica di crescita più lenta rispetto al 2016 (+1,8%).

I 13 settori monitorati dall’Osservatorio Non Food di GS1 Italy realizzano complessivamente vendite per quasi 103,7 miliardi di euro di vendite nel 2017, +0,5% rispetto al +1,6% del 2016.

"Per il 16° anno l’Osservatorio Non Food di GS1 Italy conferma il suo ruolo di punto di riferimento per misurare le tendenze e cogliere l’evoluzione e le mosse dello scacchiere dei consumi extra-alimentari -commenta Marco Cuppini, research and communication director di GS1 Italy-. L’edizione 2018 ha registrato per il terzo anno consecutivo un dato positivo, che, nonostante sia il più basso dell’ultimo triennio, rispecchia il miglioramento del clima di fiducia dei consumatori e il ritorno al processo di sostituzione di alcuni prodotti con tecnologie e design innovativi. Esclusi pochi settori con segno negativo, come casalinghi, tessili e cancelleria, alcuni sono cresciuti in modo significativo, edutainment in primis, altri hanno evidenziato una certa stabilità, mentre altri, come abbigliamento e calzature, sono riusciti a frenare i trend negativi degli anni scorsi".

L’Osservatorio Non Food di GS1 Italy ha allargato, anche in quest’edizione, il monitoraggio dei canali di vendita, rendendo visibili separatamente gli acquisti online di abbigliamento e calzature, articoli per lo sport, edutainment ed elettronica di consumo.

Mercati non food: bilancio dei 13 comparti

Le tendenze sono quasi tutte positive rispetto al 2016; in caso contrario, si è assistito a miglioramenti del terreno negativo, come nel mondo dell’abbigliamento e delle calzature (-1,8% contro il -2,3% del 2016). In controtendenza casalinghi (-0,4%) e cancelleria (-0,4%) che, dopo la ripresa del 2016, sono tornati in terreno negativo.

La migliore performance commerciale del 2017 viene appunto dall’edutainment (+5,0%), che conferma il trend positivo registrato negli ultimi anni. Bilancio annuo decisamente positivo anche per gli articoli sportivi (+3,7%) e i prodotti di profumeria (+3,1%), che migliorano il tasso di crescita rispetto al 2016.

Universo Food e Non Food: la fotografia del 2017

A fine 2017 il numero complessivo di punti di vendita della distribuzione moderna specializzata non alimentare ammonta a quasi 30.000 unità (29.900). Rispetto al 2016 il calo è dell'1,7%, a conferma della crisi che ha investito una parte della rete della distribuzione moderna. Nel medio e lungo periodo la rete specializzata è diminuita del 6,2% considerando il saldo tra nuove aperture e chiusure a parità di insegne.

Per quanto riguarda la distribuzione moderna alimentare il 2017 ha chiuso con una lieve ripresa, con una differenza tra aperture e chiusure di 80 unità. Il numero complessivo di unità è di 20.416 divise tra ipermercati (437), supermercati e superstore <<(9.001), superette (6.053) e discount (4.885). Il discount è l'unico formato/canale che porta in crescita la numerica dell'interno comparto.

Fra i canali che crescono, l'Osservatorio Non Food segnala i grandi magazzini il cui saldo (aperture/chiusure) è più che positivo (+4,5%) con 1.457 unità totali (64 in più rispetto al 2016). La crescita di questa tipologia nel quinquennio è stata del 10,3%.

Altre quote interessanti e in ascesa si evidenziano nel mondo dell'elettronica di consumo, dove le Gsns (Grandi superfici non specializzate) vengono rappresentate dai mercatoni (specializzati nel mobile e nell'arredamento) e in parte dai cash and carry. Questi canali veicolano il 20,5% dei piccoli elettrodomestici.

{kind=link}