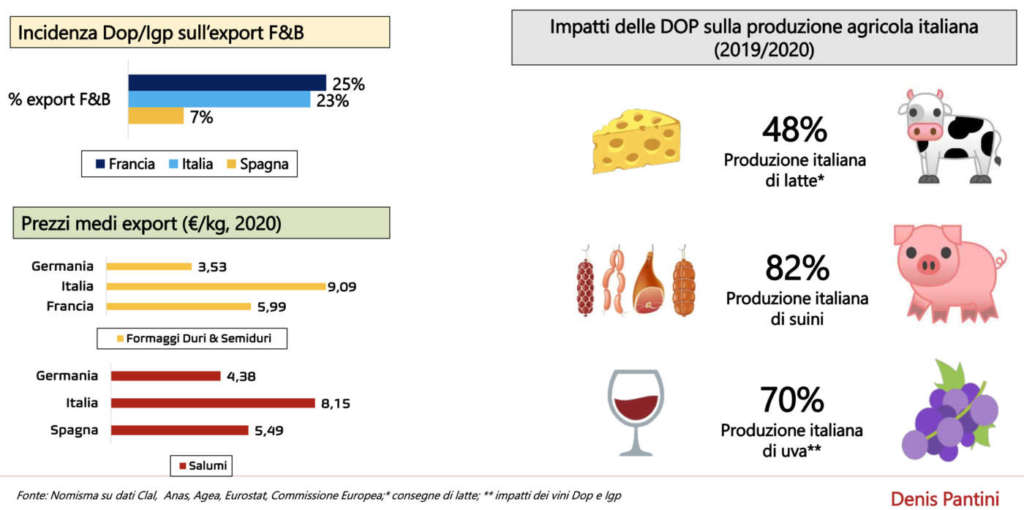

Dop e igp giocano un ruolo fondamentale per la buona reputazione del food&wine italiano come pure per la tenuta economica delle filiere: lo ha ribadito una volta ancora Denis Pantini, responsabile Agroalimentare e Wine Monitor presso Nomisma, intervenuto al convegno sul futuro dei prodotti agroalimentari italiani di origine tutelata tenutosi a Pescara, a Mediterranea, e moderato dal direttore Cristina Lazzati. Nell'evento del 18 settembre scorso, Pantini ha ricordato gli impatti delle dop e igp sulla produzione agricola italiana, pari al coinvolgimento di metà della produzione di latte nazionale, al 70% della produzione di uva e all'82% della trasformazione norcina di carni suine.

Un punto fondamentale del ruolo ricoperto nell'agroalimentare da dop e igp è rappresentato dai ritmi di crescita, superiori ogni anno rispetto al resto del mondo food italiano, per un periodo di ormai cinque anni. E lo scenario complessivo appare estremamente favorevole anche in prospettiva, con i consumatori attenti al prodotto nazionale, di sostenibilità sociale prima ancora che ambientale, con peculiarità favorevoli a un consumo di benessere fisiologico.

Nel panorama mondiale, l’industria alimentare europea detiene la leadership per fatturato (quasi 1.300 miliardi di euro) distanziando di alcune lunghezze quella cinese (1.000 miliardi) e statunitense (800 miliardi di euro). Con 145 miliardi di euro, l’industria alimentare italiana si configura invece al terzo posto nel ranking europeo, dopo Francia e Germania. Pur a fronte di un’elevata frammentazione, quella italiana rappresenta la sesta potenza mondiale per export di prodotti alimentari, un posizionamento in crescita durante la pandemia trainato anche dall’ottima reputazione di cui gode il food & beverage Made in Italy presso i consumatori di tutto il mondo (come evidenziato dai risultati delle consumer survey realizzate da Nomisma nei top mkt di export). Non c’è dubbio che tra gli artefici di tale “good reputation” ci siano i prodotti ad indicazione geografica, il cui peso sulle vendite oltre frontiera del F&B italiano arriva vicino al 25% e, contestualmente, spiega un posizionamento di prezzo all’export che per alcuni comparti (come formaggi e salumi) è il più alto tra tutti i competitor internazionali.

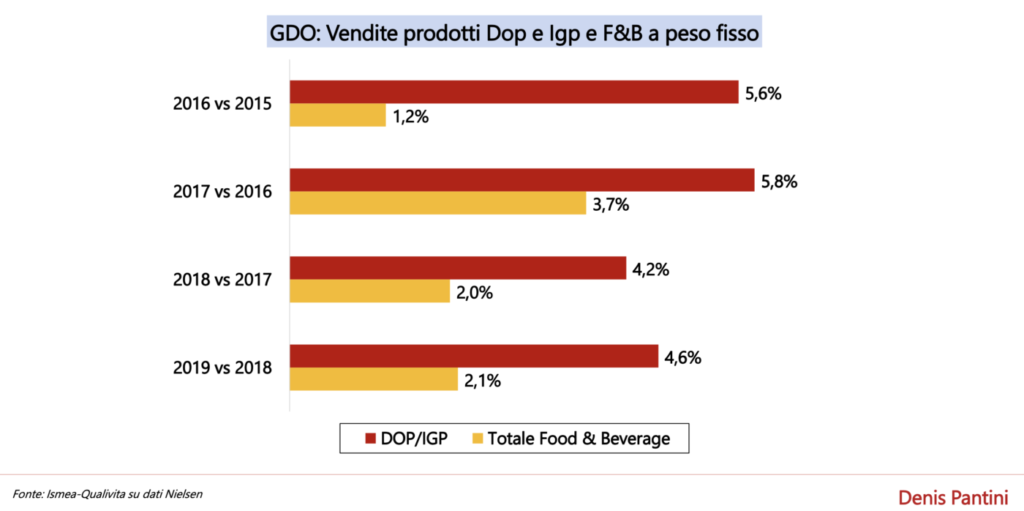

Sul mercato domestico oltre la metà della produzione a origine tutelata viene venduta in gdo (54%), con un ruolo di assoluto rilievo determinato dalle produzioni casearie. In particolare i formaggi arrivano a sfiorare in gdo quasi i due miliardi di euro di vendite all'anno. I derivati della carne, seconda voce del paniere, restano lontano con un valore consolidato inferiore alla metà (870 mln €). È in questi due macro segmenti che vanno cercate quelle spalle larghe -citate da Pantini- che insieme al vino determinano il successo anche oltreconfine del prodotto alimentare italiano.

Sul mercato domestico oltre la metà della produzione a origine tutelata viene venduta in gdo (54%), con un ruolo di assoluto rilievo determinato dalle produzioni casearie. In particolare i formaggi arrivano a sfiorare in gdo quasi i due miliardi di euro di vendite all'anno. I derivati della carne, seconda voce del paniere, restano lontano con un valore consolidato inferiore alla metà (870 mln €). È in questi due macro segmenti che vanno cercate quelle spalle larghe -citate da Pantini- che insieme al vino determinano il successo anche oltreconfine del prodotto alimentare italiano.

Nelle restanti categorie, per gli italiani il prodotto di origine garantita è meno sentito: negli extravergini di oliva arriva a intercettare 42 mln di euro, nell'ortofrutta comunque meno di 100 mln €. Anche l'horeca non è una grande vetrina di dop e igp, almeno non sul territorio nazionale, dove incide soltanto per il 6% sul fatturato cumulato.

Nelle restanti categorie, per gli italiani il prodotto di origine garantita è meno sentito: negli extravergini di oliva arriva a intercettare 42 mln di euro, nell'ortofrutta comunque meno di 100 mln €. Anche l'horeca non è una grande vetrina di dop e igp, almeno non sul territorio nazionale, dove incide soltanto per il 6% sul fatturato cumulato.

Il quadro nel settore vitivinicolo restituisce sempre un ruolo di grande rilevanza per le indicazioni territoriali certificate. Valgono il 61% sulle vendite di vini in Italia nella gdo, che come canale di riferimento intercetta da sola la metà dei flussi di vendita. L'altra metà si suddivide invece fra enoteche (25%), horeca (20%) e vendita diretta o via web (5%).

{kind=link}