Possiamo ufficialmente chiamarla pandemia, quella del coronavirus Covid-19. Un'emergenza che si sta diffondendo progressivamente a livello globale, obbligando presto o tardi tutti i Paesi a prendere le dovute misure, misure delle quali l'Italia sta facendo, come da parole dell'Oms, da virtuoso esempio apripista.

La pandemia in sé, unitamente a tali misure che vedono lo stop obbligato a diversi settori di business, sta già avendo e avrà tuttavia conseguenze negative ingenti per mondo economico e finanziario (dove si parla di Cigno Nero), a partire dal nostro tipico tessuto imprenditoriale fatto da pmi (sotto una stima delle perdite per settore).

Impatto finanziario

Le Borse globali vivono un momento di caduta libera a doppia cifra e senza precedenti. Il 12 marzo 2020 Piazza Affari ha chiuso in calo record del 16,9% a 14.894 punti (-40% dall'inizio dell'emergenza), ampiamente il maggiore ribasso dalla nascita dell'indice nel 1998. Tra broker e clienti il nervosismo è alto, come riporta Bloomberg, e in riferimento all'andamento delle Borse globali si parla di una serie di Cigni Neri preoccupanti. Problemi di mercato che, a differenza del 2008, non potranno essere risolti dalla politica monetaria. Secondo Moody’s gli effetti del coronavirus sulla finanza incideranno sulla “redditività delle banche che sarà sotto pressione a causa di un’attività creditizia più debole, di un minor numero di transazioni che generano commissioni e di un costo del credito più elevato”. Probabile dunque una sospensione temporanea di almeno parte dei loro programmi di finanziamento.

Inpatto economico sulle imprese italiane

Mentre player come Autogrill hanno già riportato i primi numeri a ribasso, da Cerved Rating Agency arrivano alcune stime di impatto sulle pmi italiane, con proiezioni per i diversi settori, nel documento "The impact of coronavirus on italian non financial corporates". Gli scenari ipotizzati sono due, rispettivamente "soft" e "hard" a seconda che l'emergenza sanitaria si risolva entro od oltre 6 mesi. Nel primo caso più positivo, l'indice di frequenza dei fallimenti fra le imprese salirebbe di circa 2 punti sopra la media usuale, ovvero al 6,8%. Nel secondo caso più negativo parliamo invece del 10,4%.

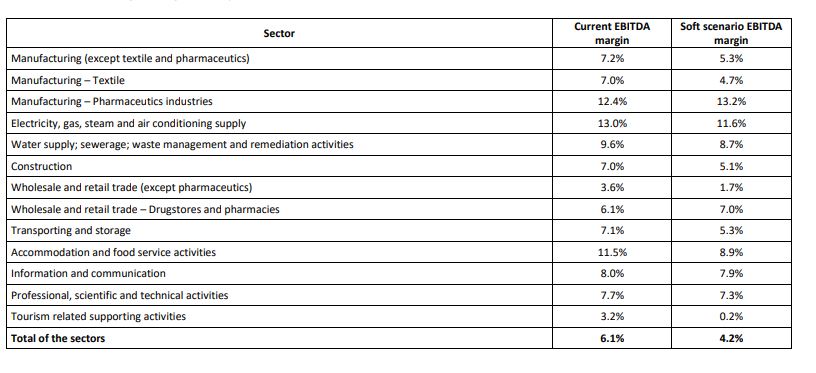

Le differenze tra settori

Guardando all'impatto sui margini ebitda in caso di scenario soft, Cerved offre anche una panoramica per macro-settori, con l'unica nota positiva (ma solo in caso di scenario soft), come visibile dai recenti andamenti di consumo, da parte di canali quali drugstore e farmacie. Tra più colpiti turismo, ristorazione e accoglienza, manifatturiero e tessile.

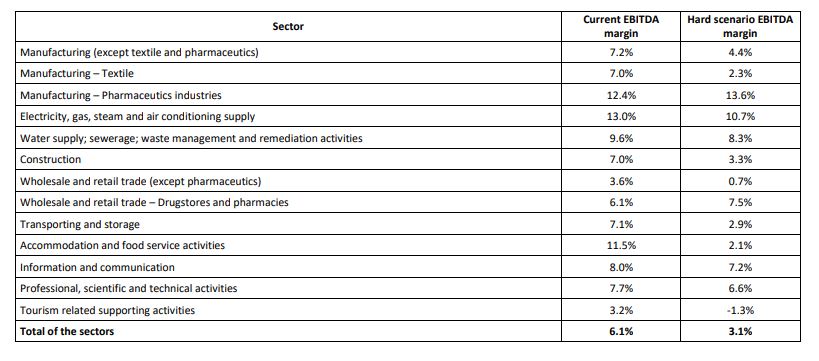

Peggioramento, invece, per l'Ebitda (così come per gli altri valori analizzati nel report) in caso di scenario hard, ovvero di pandemia superiore ai 6 mesi, con relative conseguenze anche per i volumi.

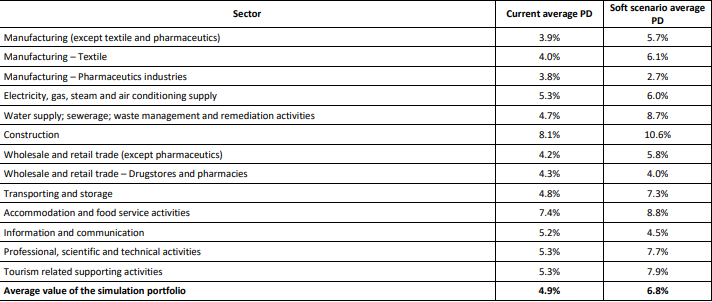

Stesso andamento per le probabilità di default in caso di scenario soft:

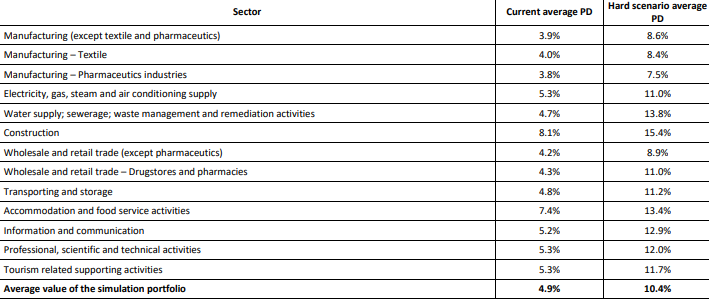

E le probabilità di default in caso di scenario hard, che in questo caso peggiorano anche per i settori prima in positivo principalmente a causa di un problema di volumi:

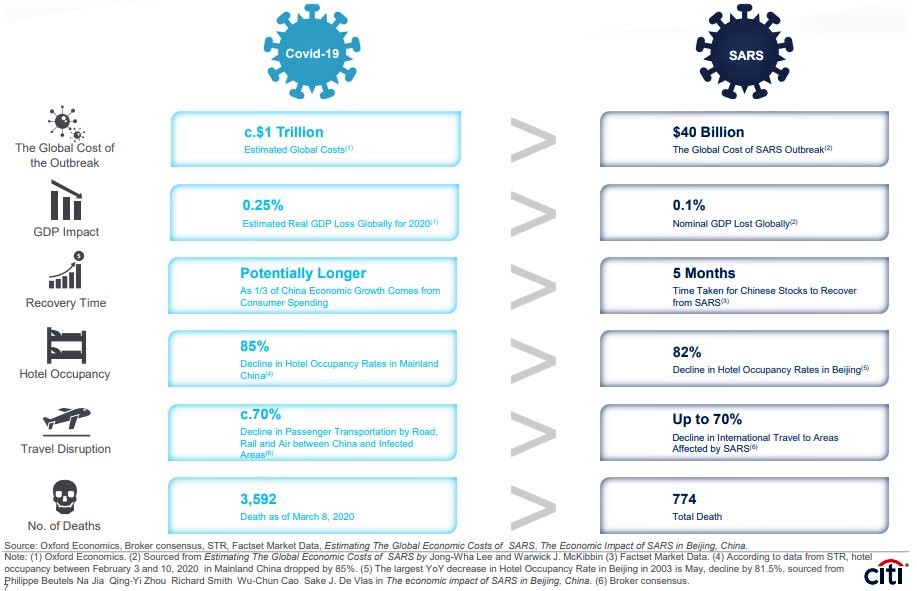

Impatto stimato in Cina

Un report del gruppo bancario multinazionale Citigroup ha messo a confronto solo in Cina l'impatto macro di Covid-19 e Sars, a conferma di quanto il primo risulti decisamente più rilevante nelle stime. Una proporzione interessante da conoscere dato lo stato attuale di progressiva diffusione internazionale.

{kind=link}