Registrati gratuitamente per scaricare il pdf con la versione completa dell'articolo >

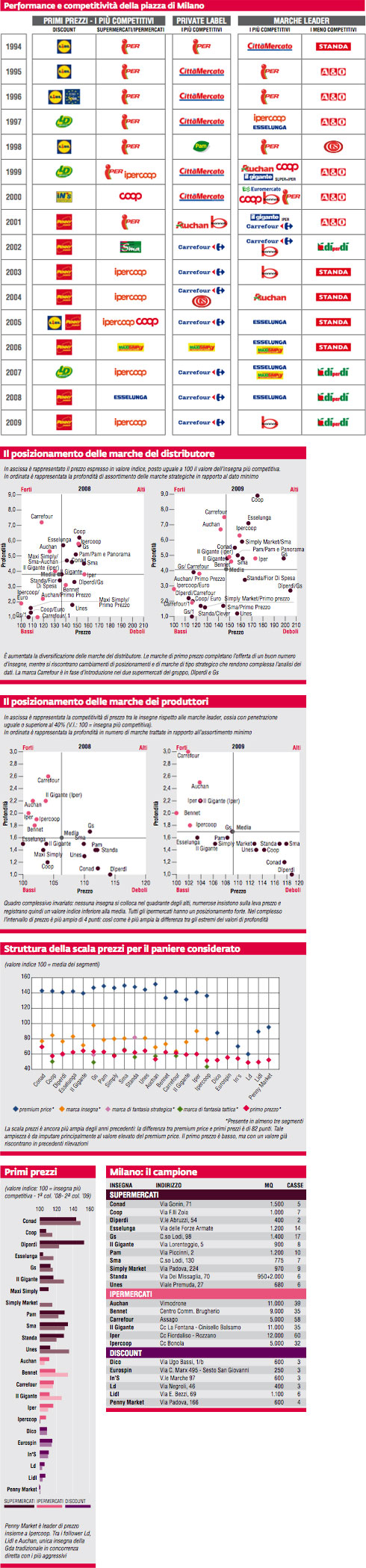

La leva del prezzo, e di conseguenza la competitività sul mercato, rimane il fattore fondamentale nella politica commerciale delle principali insegne attive sulla piazza di Milano, monitorata per il sedicesimo anno consecutivo dal Laboratorio di MARK UP. La congiuntura economica sfavorevole incrementa i livello di attenzione ai prezzi, in particolare negli ambiti in cui è più immediato il confronto tra insegne. È il caso delle marche dei produttori leader: le sette insegne più aggressive (i sei ipermercati ed Esselunga) si collocano tutte a una distanza di soli 4 punti percentuali. Al contrario, sul versante delle marche del distributore i posizionamenti si diversificano notevolmente. A questo proposito si riscontra l’aggressività di Carrefour e Auchan e, all’opposto, il posizionamento differenziante di Coop, Esselunga e Ipercoop. Le marche tattiche svolgono il ruolo di primo prezzo, particolarmente forte in Ipercoop, più elevato in altri casi. Anche nell’ambito dei primi prezzi la concorrenza è sostenuta: la Gda tradizionale ha ridotto le distanze nei confronti dei discount con alcuni casi di concorrenza diretta. Ipercoop e Auchan presentano valori in linea con i discount più competitivi.

La scala prezzi

Nell’ultimo anno l’ampiezza della scala nei supermercati e ipermercati è aumentata di quasi quattro punti. La differenza tra media dei premium price e primi prezzi è passata da 78 a 81 punti. L’ampiezza ha registrato un incremento significativo negli anni, mantenendosi stabile dal 2006 al 2008 su un valore già molto alto. A questa tendenza hanno contribuito la riduzione dei primi prezzi, che tuttavia hanno già raggiunto valori minimi nel 2004-2006, e negli ultimi anni l’innalzamento del premium price. Il prezzo più elevato nelle scale prezzi è divenuto ancora più di nicchia, differenziandosi notevolmente dal resto dell’assortimento.

La scala prezzi ha un’ampiezza superiore alla media in otto insegne, due ipermercati (Auchan e Ipercoop) e sei supermercati (Simply, Sma, Pam, Standa, Coop e Gs). L’ampiezza minima compete a Bennet, il Gigante, supermercato e ipermercato, e Conad.

La marca del distributore

Nella media prezzi di supermercati e ipermercati, le marche del distributore di tipo strategico si sono progressivamente spostate verso il basso.

L’intervallo di posizionamento prezzo complessivo si è ampliato. In particolare le marche tattiche presentano prezzi alquanto differenti tra loro: tra Euro o Moneta che ride di Ipercoop, la più aggressiva, e Primo Prezzo di Sma, la marca tattica meno competitiva, il divario è pari a 44 punti percentuali.

Escludendo le marche tattiche dall’elaborazione dei dati, l’intervallo di posizionamento prezzi non è più ampio rispetto al 2008. Tra la marca più aggressiva, Carrefour, e la meno competitiva (Gs in Dìperdì) la differenza è pari a 35 punti, come l’anno precedente tra lo stesso Carrefour e Iper. Il quadro è cambiato sul fronte della profondità (l’intervallo dei dati è più ampio e le insegne sono distribuite in maniera abbastanza omogenea) ed evidenzia posizionamenti più precisi e distintivi. Coop, Ipercoop, Esselunga e Simply Market con Sma hanno un’offerta che si differenzia per prezzo e profondità superiori alla media. Carrefour e Auchan confermano il posizionamento di forza: la marca Carrefour in Gs e Dìperdì si colloca nell’area dei bassi. Tra le altre insegne tre hanno un posizionamento debole, Standa, Unes e Dìperdì con Gs, le altre si collocano nella fascia centrale.

I primi prezzi

I primi prezzi svolgono un ruolo importante nella concorrenza della piazza: dal 2002 a oggi il valore di chiusura della scala prezzi in supermercati e ipermercati è sempre risultato inferiore ai 64 punti. Nell’ultimo anno è 61, il 39% in meno del prezzo medio dei segmenti. Nel confronto tra le insegne trova conferma il ruolo di leader di prezzo svolto da Penny Market, e nel 2009 gli si affianca Ipercoop. Ld, Lidl e Auchan seguono a distanza di pochi punti. Il posizionamento dei restanti tre discount è in linea con (o di poco inferiore a) quello di ben sei insegne della Gda tradizionale. L’area dei primi prezzi è occupata da tutte le insegne. Conad, l’insegna meno competitiva, rappresenta l’eccezione.

Le marche dei produttori

Nel corso degli anni il rapporto competitivo tra insegne, considerando le marche dei produttori leader della piazza, segue un andamento altalenante: in alcuni anni le differenze erano ampie, e minime in altri (in particolare dal 1999 al 2002), segno di una concorrenza diretta. Negli ultimi anni è emersa la definizione di ambiti competitivi differenti per gruppi d’insegne. Gli ipermercati occupano l’area dei forti, con un prezzo competitivo piuttosto allineato e una profondità superiore alla media, ma diversificata. Tra gli aggressivi si collocano anche due supermercati: Esselunga e Il Gigante che confermano una vocazione competitiva con una profondità di assortimento in linea con la tipologia distributiva di appartenenza. Centrali alla piazza Pam e Gs, mentre le altre insegne hanno valori di prezzo più elevati del 15-18% il dato minimo di Bennet.

I discount

Il campione non ha registrato cambiamenti importanti negli ultimi anni: Penny Market, Lidl e Ld sono i discount più aggressivi. Eurospin è il meno competitivo. La media dei valori minimi della tipologia è più elevata negli ultimi anni rispetto al triennio 2004-2006, momento in cui i discount presentavano la massima aggressività. Si è ridotto il divario nei confronti della Gda tradizionale, che grazie in particolare allo sviluppo delle marche tattiche, ha sviluppato ancora di più l’area discount.

L’evoluzione della piazza

Il campione. Invariato nell’ultimo anno, presenta da sempre una struttura completa che negli ultimi anni è ancora più incentrata sulla grande distribuzione a scapito di quella associata. Le radici della distribuzione moderna sono profonde, e Milano è stata all’avanguardia nella diversificazione dei formati.

La scala prezzi. Ancora più ampia nell’ultimo anno, indica la necessità da parte degli operatori di mantenersi competitivi nell’area discount sviluppando verso l’alto gli assortimenti con premium price di nicchia.

La competitività. Considerando le marche leader della piazza, l’andamento della concorrenza è altalenante: dal 1999 al 2002 la concorrenza è stata diretta tra tutte le insegne; in seguito si sono sviluppati ambiti competitivi differenziati che hanno incrementato l’intervallo di posizionamento complessivo.

Significati e limiti

L’obiettivo del laboratorio di MARK UP è quello di visualizzare le logiche concorrenziali delle diverse piazze monitorando il posizionamento delle principali insegne e l’evoluzione nel tempo.

I prodotti che compongono il paniere della rilevazione hanno due principali caratteristiche: sono confrontabili nelle differenti realtà territoriali e nel tempo e rientrano nella spesa programmata, con una buona frequenza di acquisto. Quest’ultimo fattore fa sì che il prezzo sia oggetto di confronto tra le insegne da parte del consumatore. In questo senso i posizionamenti di prezzo presentati dall’indagine sono vicini a quelli percepiti dai consumatori. Il principale limite della metodologia concerne essenzialmente la dimensione e la tipologia del paniere di prodotti. È sufficientemente rappresentativo del grocery tradizionale. Non può dare indicazioni sul comportamento delle insegne nell’area del fresco - in particolare della vendita assistita - e delle innovazioni negli assortimenti. Tendenzialmente i grafici e le mappe del laboratorio penalizzano le insegne particolarmente innovative. Infine l’elaborazione dei dati tende a neutralizzare le differenze temporali tra le varie rilevazioni, producendo valori indice, senza alcuna indicazione dei prezzi e dell’ampiezza degli assortimenti in valori assoluti.

La metodologia del laboratorio è disponibile su www.markup.it nella sezione MARK UP LAB.

Fonte delle tabelle e dei grafici:

MKTG - Focus on trade (terza settimana luglio 2008 e 2009)

Allegati

- 183-MKLAB-Lab

- di Aldo Brugnoli / novembre 2009

{kind=link}